Un año más (¡y ya van 14!), la IAB Spain nos ha encargado la ejecución del Estudio Anual de Redes Sociales 2023. Se trata de la 14º edición de este estudio realizada por nuestro equipo de research que busca analizar y comprender las redes sociales y cómo los usuarios se comportan con ellas. Además, en él encontrarás contenido para identificar cómo son percibidos los influencers y un bloque en el que se comparan las generaciones Alpha Milenial y Zeta

El estudio acaba de presentarse y seguro que ya has visto en los medios de comunicación más de un titular, pero en este post venimos a resumirte las principales conclusiones de esta edición. ¡Eso sí! Si eres de las personas que quiere profundizar todavía más, te invitamos a consultar el informe completo para ver los datos de forma más detallada. Estamos seguros de que te resultará muy útil e interesante. ¡Vamos allá!

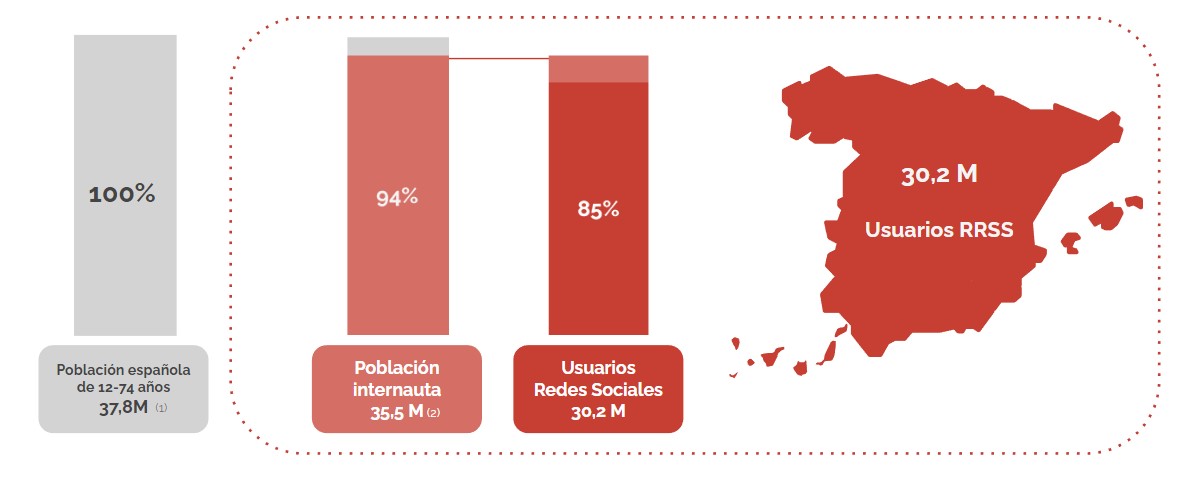

Penetración de las Redes Sociales

Sí, las redes sociales siguen petándolo año tras año, y todavía no han tocado techo, su penetración continúa siendo muy estable con niveles pre-pandemia de 2019: Más de 30 millones de españoles forman parte de este universo, lo que representa el 85% de los internautas de 12 a 74 años de nuestro país está en estas plataformas.

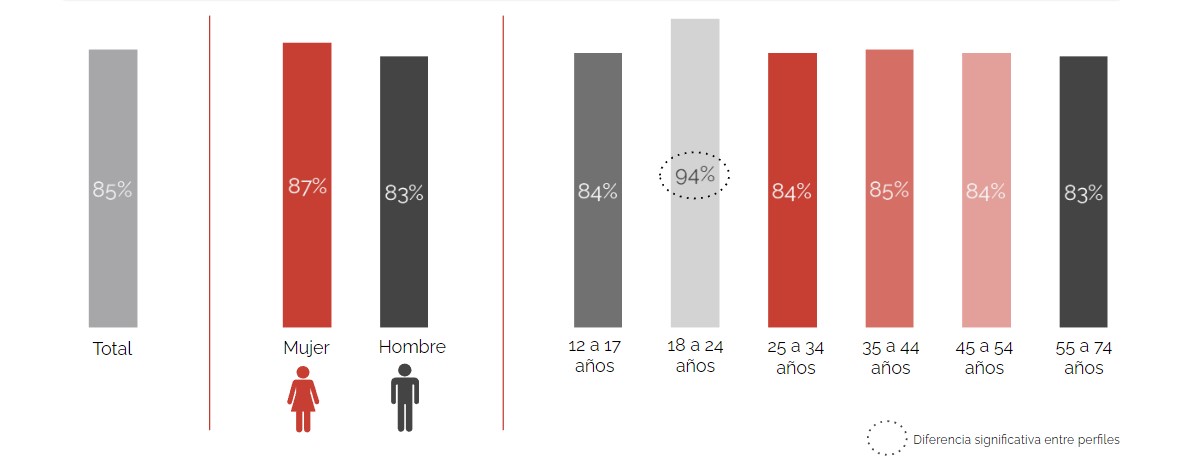

Cuando lo vemos por targets:

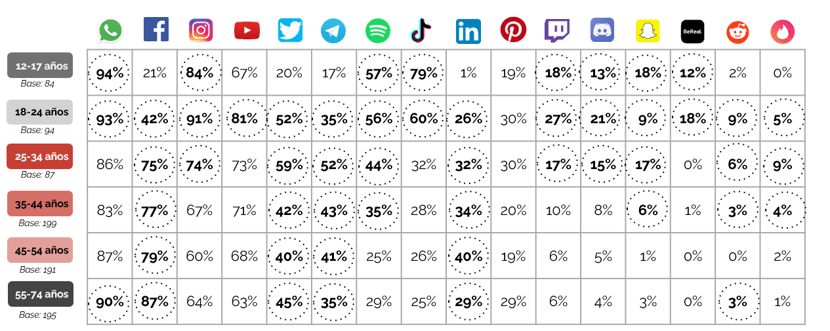

- La penetración más alta se da en el target joven de 18 a 24 años donde se llega al 94%, como es lógico la penetración más baja la encontramos en el target más senior de 55 a 74 años (83%).

- Por sexo, entre las mujeres se llega a un 87% vs. 83% de los hombres.

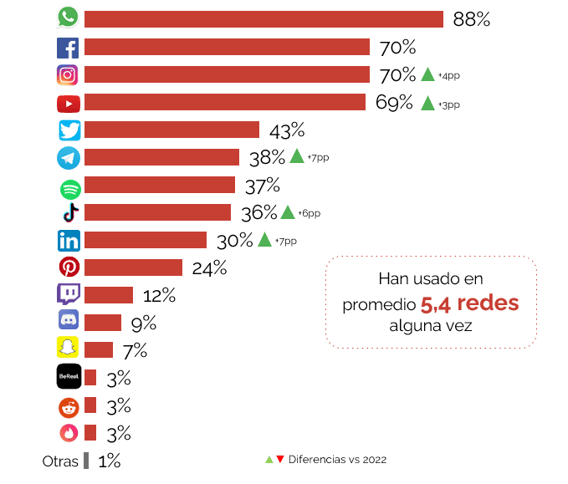

Siguen siendo los reyes: WhatsApp, Facebook e Instagram

Whatsapp, Facebook, Instagram, continúan liderando el uso de redes sociales en España, les siguen Youtube y Twitter.

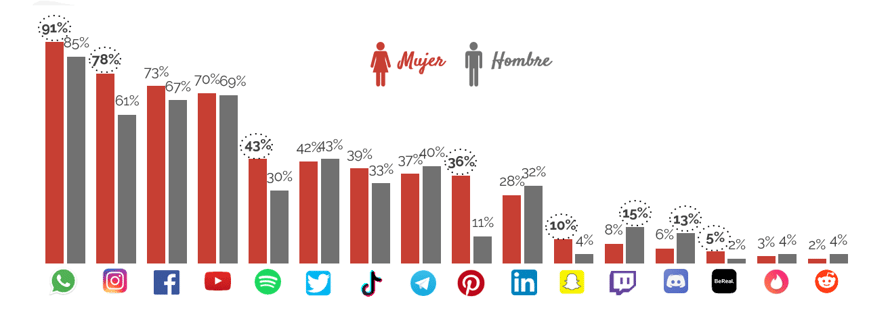

- Whatsapp se mantiene como la red social con más usuarios, destacando entre las mujeres y los más jóvenes. Es nuestra aplicación favorita sin rival.

Facebook, pese a que sorprenda a muchos, sigue siendo la RRSS con más presencia en la mente del consumidor. Su reinado durante tantos años en nuestro país ha dejado mella, de hecho sigue siendo la 2ª en uso, manteniéndose con respecto al año pasado. Año tras año muchos son los usuarios y profesionales del marketing que "la dan por muerta" pero claramente no es así "estaba de parranda" y sigue en el candelero.

Pero lo que sí es cierto es que Tiktok e Instagram siguen creciendo en usuarios, continúan pisando fuerte, especialmente entre los jóvenes.

- Instagram, por su lado, vuelve a destacar entre las mujeres y los más jóvenes.

Si echamos un vistazo en detalle a TikTok continúa creciendo, este año, especialmente gracias a los targets de 12 a 17 años y de 18 a 24 años. Consigue en esta edición consolidarse como la 5ª red social preferida.

Las RRSS ya son parte de nuestra rutina diaria

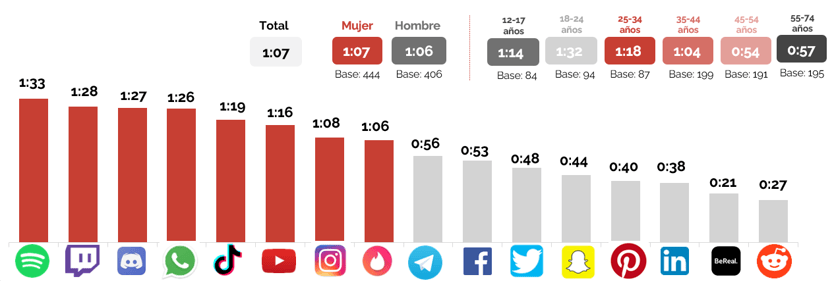

Alrededor de 1 hora es el tiempo que seguimos pasando en redes sociales, es importante matizar que esta es la media de todas las edades. La intensidad de uso de este año es similar a años anteriores: 1h 07 min (1h 10 min en 2022, 1h 21 min en 2021, 1h 19 min en 2020):

- Los jóvenes de 18 a 24 años y los de 25 a 34 años son los que más horas están conectados. Más tarde analizaremos las diferencias de uso entre generaciones.

- Spotify, Twitch, Discord, WhatsApp, TikTok, Youtube, Instagram y Tinder son las redes sociales donde pasamos más tiempo.

- Telegram, Facebook, Twitter, Snapchat, Pinterest, Linkedin, BeReal y Reddit donde menos.

Además, la frecuencia de visita varía según las redes sociales que se utilizan:

- Aumenta la frecuencia de visita de BeReal, TikTok, Reddit y WhatsApp.

- Se mantiene la frecuencia de Instagram, Spotify, Telegram, Twitch, Discord y Youtube.

- Disminuye la frecuencia de Tinder, Twitter, Linkedin, Pinterest, Facebook y Snapchat.

El uso de los dispositivos

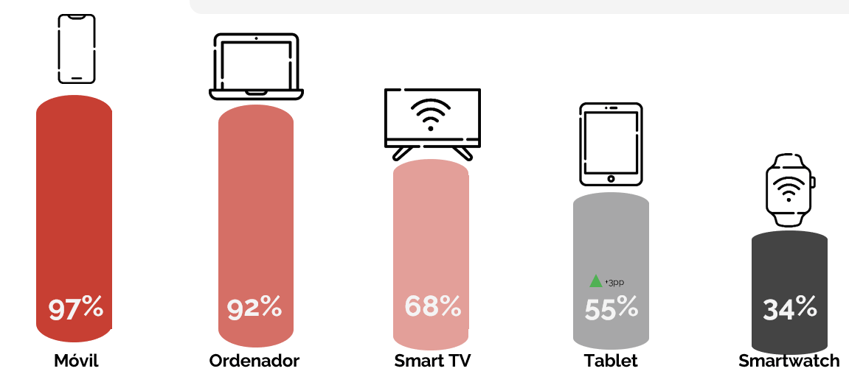

- El móvil sigue siendo el principal dispositivo para conectarse a las redes sociales (97%). Destaca en el uso de WhatsApp e Instagram.

- El Pc y el Smart TV mantienen la segunda y tercera posición (92% y 68% respectivamente). Su uso destaca en Facebook y Youtube.

- La Tablet es el único dispositivo que crece este año (55%, +3pp vs. 2022). Se usa especialmente para Youtube y Facebook.

- El Smartwatch se mantiene con respecto al año pasado (34%). Destaca en el uso de WhatsApp especialmente,lo cual tiene lógica, ya que es de las aplicaciones con mejor usabilidad para este dispositivo.

Las Marcas en RRSS

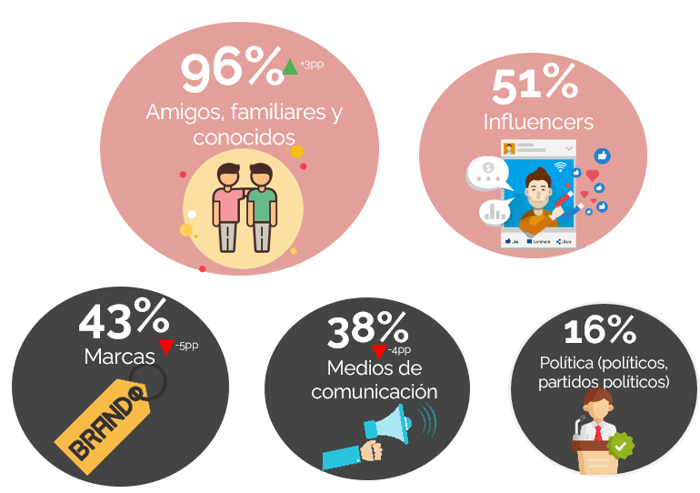

Para el 96% de usuarios el principal motivo para utilizar las redes sociales sigue siendo estar conectado con su entorno más cercano (amigos, familiares y conocidos) y así se refleja en las cuentas que más se siguen, ya que son nuestros amimgos y familiares nuestros perfiles más interactuados. Después le siguen las cuentas de influencers (51%) y las marcas (43%). Esto es una buena noticia para las marcas, puesto que más de 4 de cada 10 usuarios conecta con ellas por medio de estas plataformas.

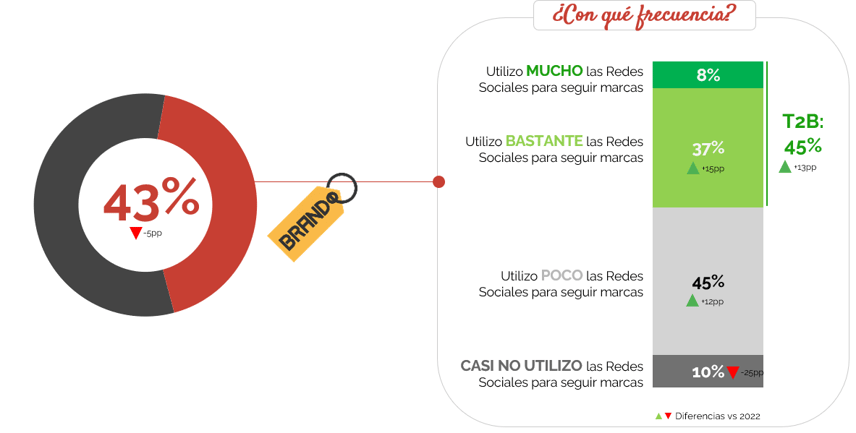

Los perfiles de marcas siguen siendo el tercer tipo de cuenta que más siguen los usuarios de redes sociales:

- Se reduce ligeramente el seguimiento de marcas en Redes Sociales respecto a 2022 (43% 2023 vs 48% 2022).

- Pero aumenta la intensidad: de los que siguen marcas en redes, el 45% utiliza las RRSS mucho o bastante para seguirlas (+13pp más que en 2022).

- Se incrementa el % de personas que dicen confiar más en las marcas con perfil en redes sociales (+11pp respecto a 2022).

Publicidad en RRSS, una necesidad de ser relevante.

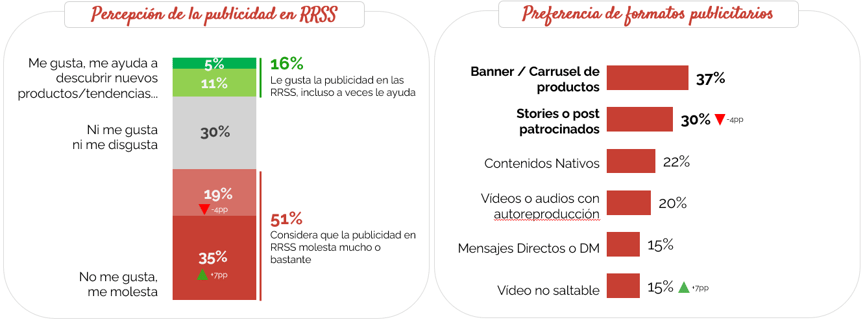

Si preguntamos sobre la publicidad en RRSS, vemos que al 46% de los usuarios no les molesta, incluso a algunos les gusta, la publicidad en estas plataformas

Como usuarios estamos acostumbrados a convivir con ellas e incluso la consideramos (cuando está correctamente segmentada y personalizada) de utilidad. El formato preferido es el banner/carrusel de productos y los stories o post patrocinados.

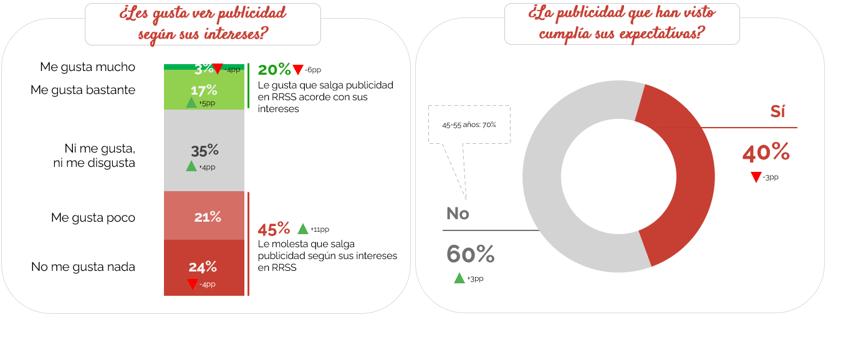

Pese a ello, el 51% todavía se siente molesto por la publicidad en redes sociales, y es que el exceso de saturación de mensajes publicitarios genéricos y la alta frecuencia pueden llegar a irritar la navegación orgánica de contenido. Por este motivo ha disminuido el % de internautas a los que les gusta que salga publicidad en RRSS con contenido afín a sus intereses (20%; -6pp respecto a 2022 ), ya que para más del 60% esta la publicidad no cumplía sus expectativas.

Por eso, de nuevo, insistimos en que estos datos dejan clara la importancia de impactar con el mensaje adecuado al público indicado en el momento justo, y la imperativa necesidad de conocer correctamente qué quiere y qué le gusta a nuestras audiencias potenciales.

Redes Sociales y #SocialSearch. Los nuevos buscadores de compra.

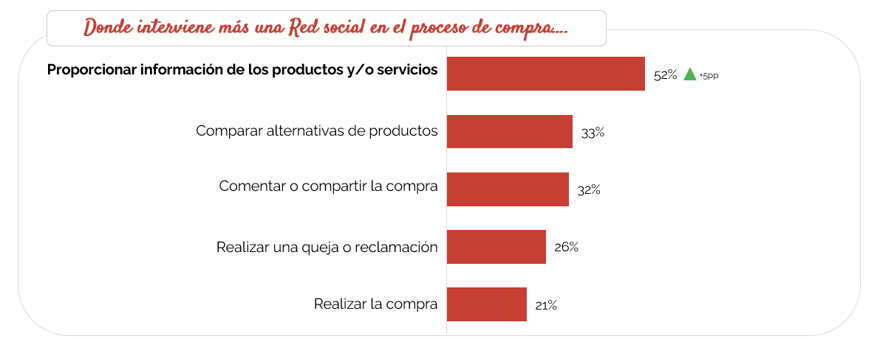

Para el 52% (+5pp vs 2022) las redes sociales son un canal para encontrar información de los productos o servicios en los que están interesados, especialmente entre los usuarios más seniors.

Además, para el 21% de los usuarios, las redes sociales ya son directamente un canal donde poder realizar sus compras.

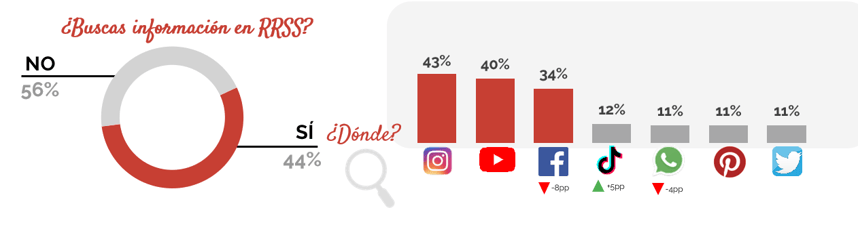

Las RRSS siguen siendo una importante fuente de información en el proceso de compra, el 44% busca información en ellas cuando están considerando comprar algo, especialmente en Instagram, Youtube y Facebook.

El 36% (-4pp vs 2022) declara que las redes sociales han influido en su compra final de productos/servicios, especialmente entre los jóvenes de 12 a 34 años.

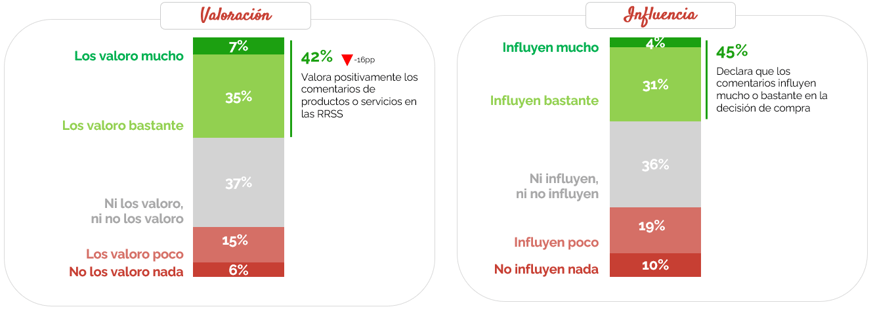

- El 45% declara que los comentarios influyen en su decisión final de compra.

- El 42% valora positivamente los comentarios de otros usuarios sobre productos y servicios en RRSS (aunque disminuye -16pp con respecto a 2022)

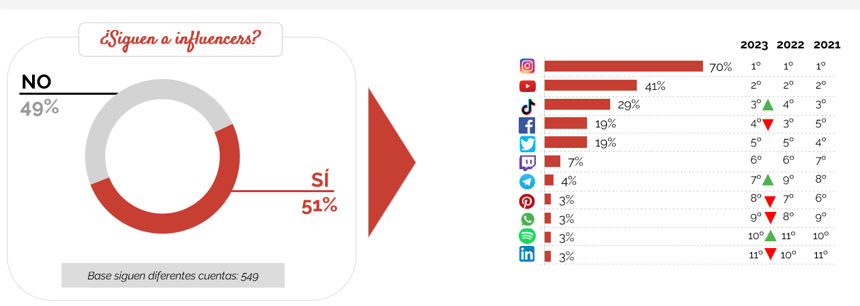

Los influencers siguen en el candelero

Los influencers, pese a que en esta edición ven su credibilidad "tocada", se consolidan entre los perfiles más seguidos por los usuarios en redes sociales, 1 de cada 2 usuarios que siguen diferentes cuentas siguen a un influencer (principalmente en Instagram, YouTube y TikTok que aumenta una posición con respecto al año pasado).

Los perfiles que más siguen este tipo de cuentas siguen siendo las mujeres y los targets más jóvenes (12-17 años y 18-24 años).

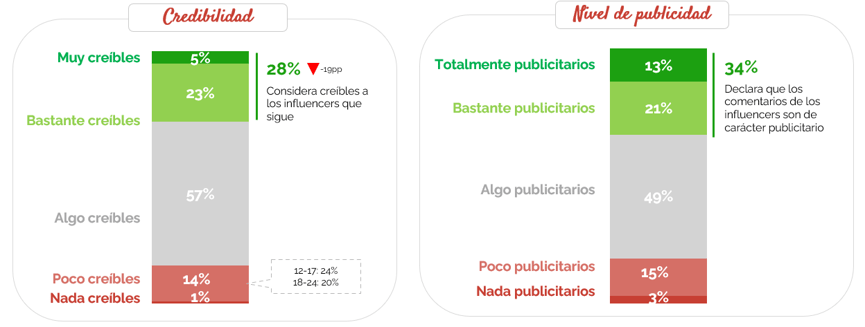

Sin embargo, como decíamos, disminuye su credibilidad respecto a la edición pasada (-19 pp): solo el 28% considera creíbles a los influencers que sigue y el 34% de los usuarios considera que los comentarios y publicaciones de los influencers son de carácter publicitario.

De nuevo el estudio confirma ciertas sensibilidades que ya estaban visibles en el entorno, si los influencers no son fieles a su perfil, gustos y contenido en el cuál forjan su comunidad, caen en credibilidad y pasan a ser un accionable en paid media con menos valor.

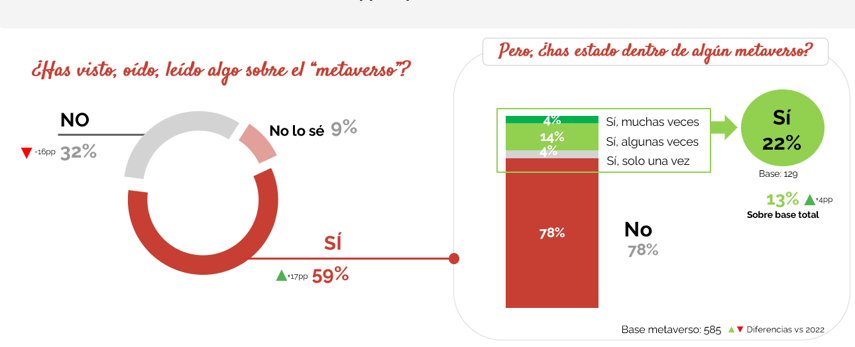

El metaverso sigue sin democratizarse

Aumenta el % de usuarios que han visto, oído o leído algo sobre el “metaverso” (59%; +17pp vs 2022), pero solo el 13% de los usuarios totales de redes sociales afirman haber estado dentro al menos una vez.

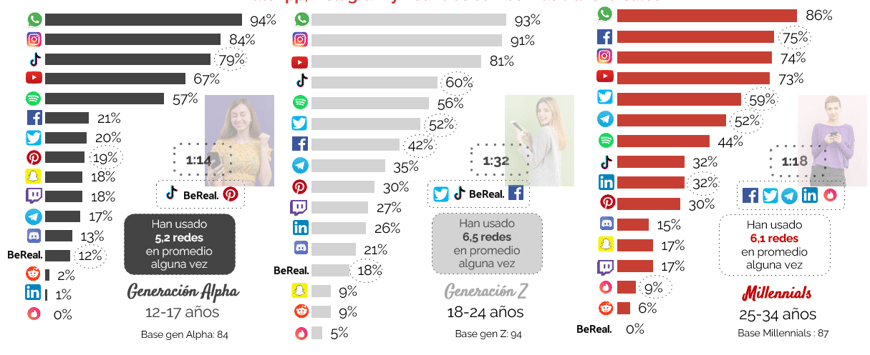

Guerra de generaciones: Alpha vs. Generación Z vs. Millenials

La generación más joven (la alpha) (12 a 17 años) usa más Tiktok y Pinterest que el resto de targets. Además, también prefieren Tiktok por encima del resto de targets. Usan más las redes sociales para interactuar. Y es más partidaria de seguir Influencers, 8 de cada 10 lo hace, especialmente en Instagram y TikTok.

La generación Z destaca en el uso de BeReal y son los que dedican más tiempo conectados a redes sociales (1:32h vs. 1:14 Alpha vs. 1:18h Millenials).

Los Millennials usan más Facebook, Twitter, Telegram, Linkedin y Tinder que los otros perfiles más jóvenes. Los Millenials son los que más han entrado alguna vez en el metaverso (45%) y son los que más buscan información para realizar la compra en redes sociales (67%) y a los que más les influyen estas en la compra de productos (64%).

¡Descubre el resumen ejecutivo del estudio al completo aquí!

Esperamos que este resumen de los inputs claves del Estudio de Anual de Redes Sociales 2023 para la IAB Spain te haya servido para abrir tu apetito. Un año más, el equipo de research de Elogia nos ha arrojado mucha y muy valiosa información para que nuestros clientes puedan afinar cada vez más sus estrategias de marketing digital.