Elogia Research, junto con Vtex, ha elaborado, tras el efecto de dos años de pandemia, un estudio sobre los hábitos de consumo de los españoles a la hora de hacer su compra en supermercado online.

Sabemos de antemano que, el sector supermercados tiene unas ventas online del 3% (según datos de Kantar). A pesar de que el dato es bajo, vemos desde los resultados del estudio que la penetración de compradores en súper online en el último año, es ya de un 31% de la población de +18 años. Pero el estudio no solo revela este dato significativo, hay más información para saber quién es el comprador de supermercados online y conocer cómo es la decisión de compra que realiza.

¿Queréis conocer los principales insights? ¡Seguid leyendo!

|

Contenido del post ✍️ |

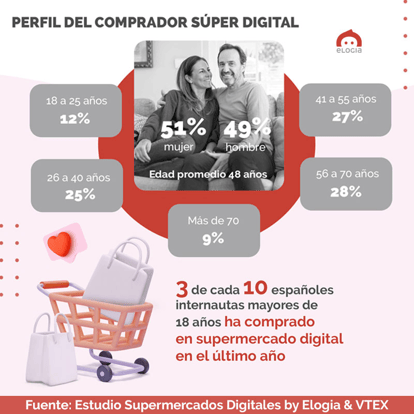

3 de cada 10 españoles internautas mayores de 18 años han comprado en supermercado digital en el último año

- Para dirigirnos a este perfil comprador, debemos tener claro su perfil: el comprador de super digital en España es de ambos sexos, de 48 años en promedio, con mayor penetración en los tramos 25-55 años.

- La mayoría está trabajando (56%) y 4 de cada 10 tiene hijos (40%). Es un perfil activo en redes sociales: usa alrededor de 4,5 redes (Facebook e Instagram son las más usados, seguido de Youtube, Twitter o Spotify).

El móvil es el dispositivo rey para acceder a internet; sin embargo, el ordenador es el que más se usa para la compra de super online (esto no ocurre en otras categorías). Los hombres y los más seniors (>55 años) son los que más utilizan el ordenador; mientras que las mujeres y más jóvenes emplean más el móvil para comprar.

-png.png?width=421&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(1)-png.png)

La compra de súper online tiene cabida para convivir con la offline

Sí sí, los supermercado digitales han venido para quedarse, ¿cómo lo sabemos? Veamos esos datos:

- Aunque la frecuencia de compra sea mayor en la tienda física (promedio de 6 veces/mes off vs. 2 veces/mes on), declaran gastar más online que offline (promedio de 76 euros off vs. 93 euros on).

- Aunque actualmente la tienda física predomina a la online, un 70% de los usuarios visualizan en un futuro las compras en la misma proporción on y off.

- 1 de cada 3 compradores de súper digital, reconoce que el Covid ha influido en su aumento de compra online

-png.png?width=413&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(2)-png.png)

Ya lo vemos en los resultados: existe mayor predisposición a futuro a comprar en online la categoría alimentación

-png.png?width=454&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(3)-png.png)

Los drivers de compra de súper digital son diferentes entre off y on:

- En super digital buscan: que no cobren gastos de envío, fácil buscar y comprar y periodo de entrega corto/rápido. Además, la calidad del producto es un aspecto determinante para la satisfacción del comprador online, pues mediante el canal online no pueden tener contacto directo con el producto.

- En super físico buscan: contacto directo e inmediatez del producto.

-png.png?width=416&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(4)-png.png)

¿Acaso hay productos más demandados en la compra online de super vs. la offline?

- Los productos que suelen comprar por super digital son las bebidas (64%) y la alimentación (61%); además de los lácteos, bebidas y postres vegetales (55%) y la droguería (52%).

- Productos más frescos o específicos son menos demandados: sushi, bebés, pescadería, mascotas, carnes, charcutería, frutas y verduras, horno (pan) y bollería…

-png.png?width=456&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(5)-png.png)

Carrefour, Mercadona y Lidl: los supermercados referentes en online

- Carrefour es el supermercado online más mencionado en espontáneo (TOM: 31% y Total espontáneo: 70%), seguido de Hipercor/El Corte Inglés y Mercadona.

- Carrefour, Mercadona y Lidl son los supermercados online con funnel más robusto (conocimiento, compra y preferido). Mercadona tiene mayor capacidad para fidelizar.

- Alimerka, Veritas, Ametller Origen y Solana son los supermercados online menos conocidos y en los que menos se compra.

-png.png?width=449&name=RRSS%20Cuadrado%20Estudio%20Supermercados%20VTEX%202022%20(6)-png.png)

Solo el 7% han probado el fast delivery y un 20% prefiere el click and collect

Hablemos de la última milla: un 87% prefiere que el producto sea entregado en domicilio, un 20% prefiere el click and collect y un 14% recogerlo en punto de recogida

Tan solo un 7% ha probado el servicio fast delivery, especialmente los más jóvenes (Gorillas, y Getir).

1 de cada 3 de los compradores online estaría dispuesto a pagar una tarifa plana anual de gastos de envío

¿Pagarían tarifa plana anual de gastos de envío? El 33% de los compradores online afirman que estarían dispuestos a pagar tarifa plana anual por un precio medio entre 50-55€. Los hombres están algo más dispuestos a pagar tarifa plana que las mujeres (37% vs. 28% respectivamente)

Esperamos que os gustase este breve resumen de los inputs claves del estudio de Supermercados Digitales, Si queréis profundizar más, no os perdáis el estudio completo.