El equipo de research de Elogia junto con IAB Spain ha llevado a cabo el Estudio E- commerce 2024. Esta es ya la 11ª edición del estudio anual que recoge la evolución del dimensionamiento del e-Commerce, así como la evolución de los hábitos y uso, además del enfoque del mercado entre los profesionales del sector.

Si quieres conocer el mercado del comercio electrónico en España y su potencial de venta online, en este post te resumimos las claves de la investigación. Y si te resulta interesante, te animamos a que consultes el informe completo para ver los datos de forma más detallada, ¡seguro que es contenido de tu interés!

|

Contenido del post: ✍️ |

Dimensionamiento del E-commerce

Continúa estabilizándose el número de compradores online

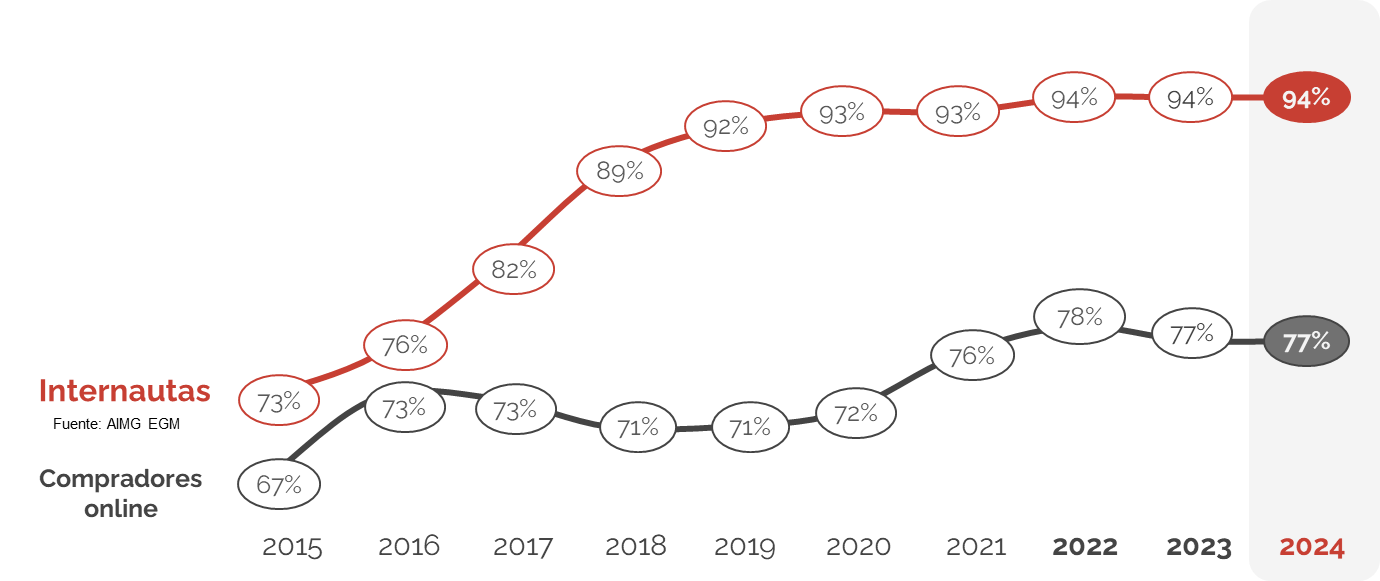

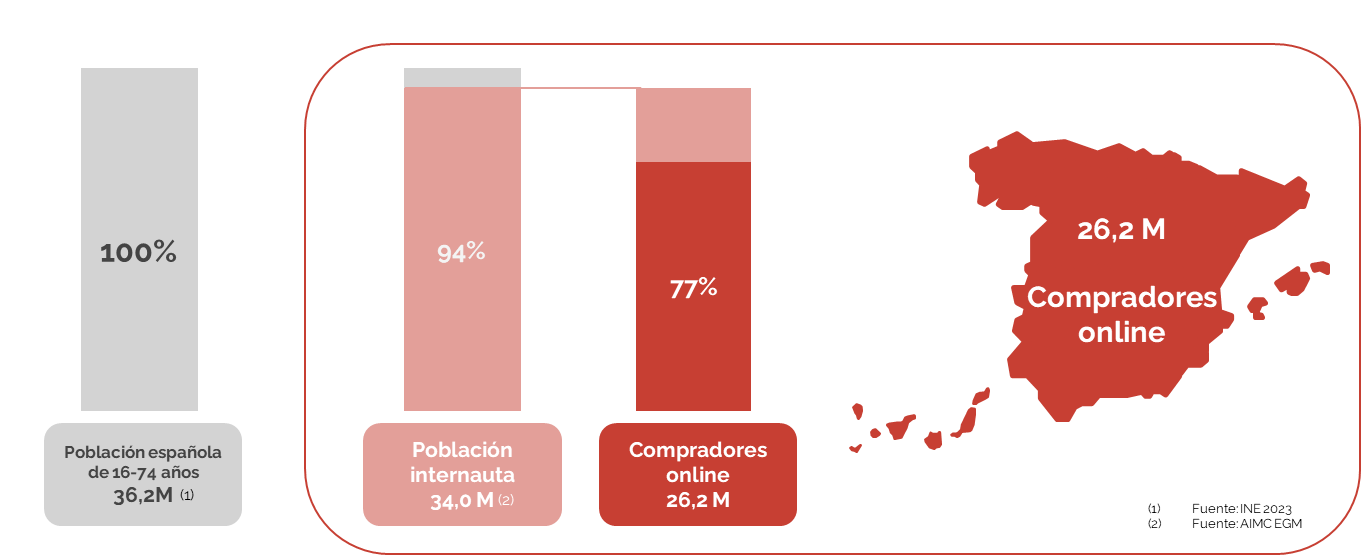

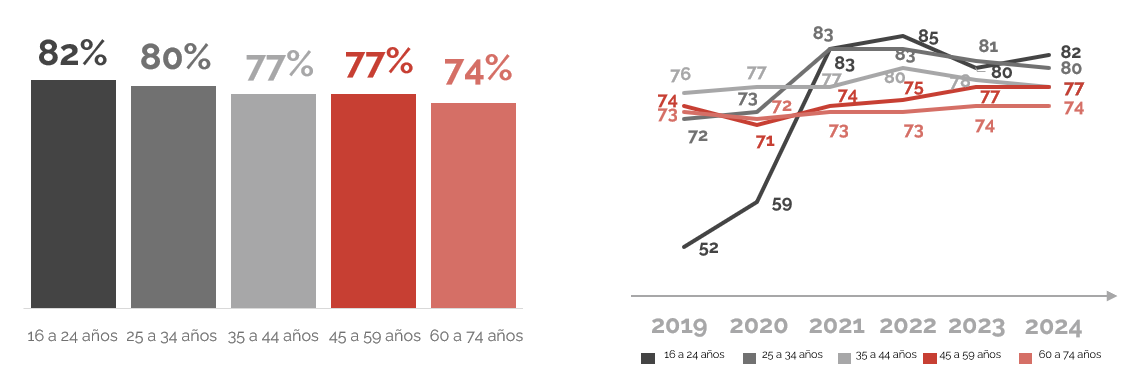

Continúa estabilizándose el número de compradores online en España, el 77% de los internautas españoles de entre 16 y 74 años utiliza internet como medio para realizar compras, lo que representa algo más de 26 millones de individuos.

Si hacemos zoom en los targets:

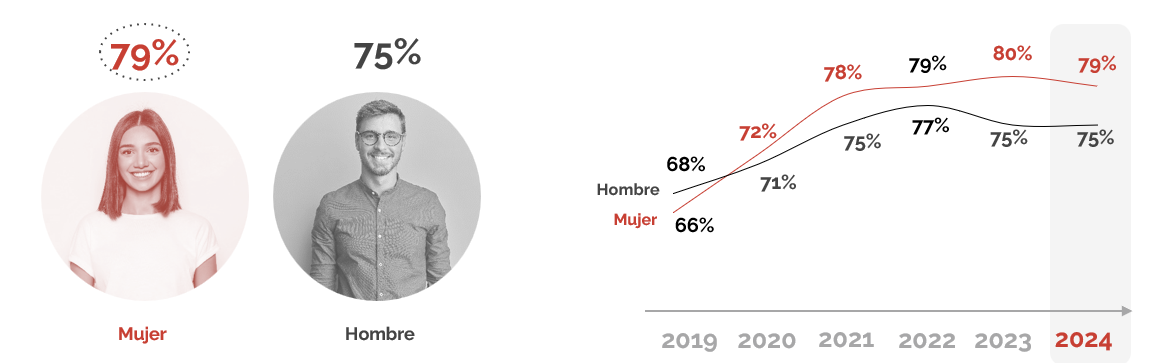

- La penetración sigue siendo significativamente más alta entre las mujeres (79%) que entre los hombres (75%). La tendencia de la penetración entre hombres y mujeres sigue distanciándose.

- Por edades, los jóvenes de 16 a 34 años se mantienen como el target que más compras online realiza, mientras que los más seniors muestran una menor participación en este tipo de compras.

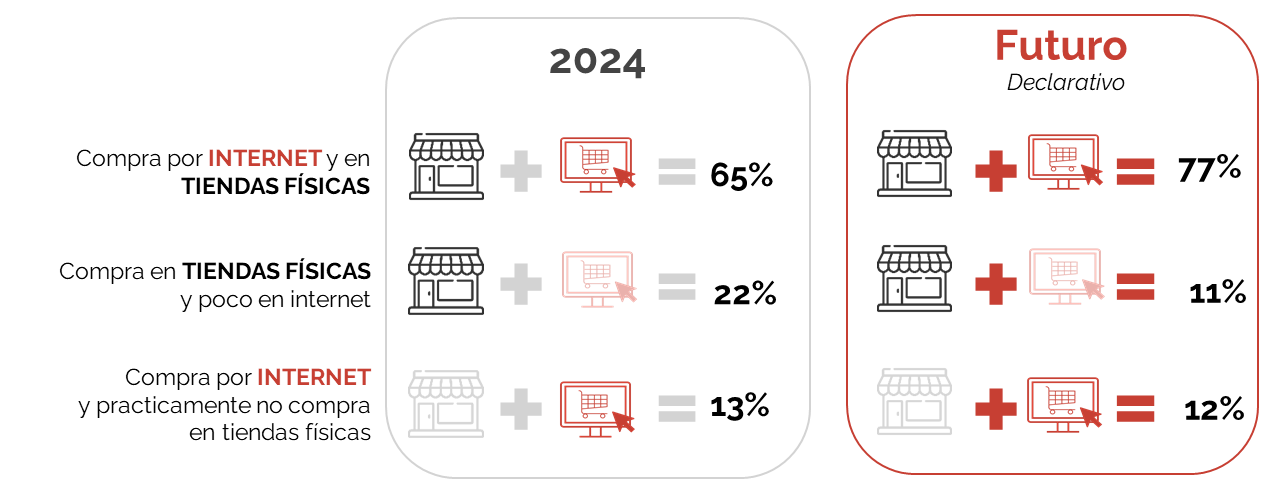

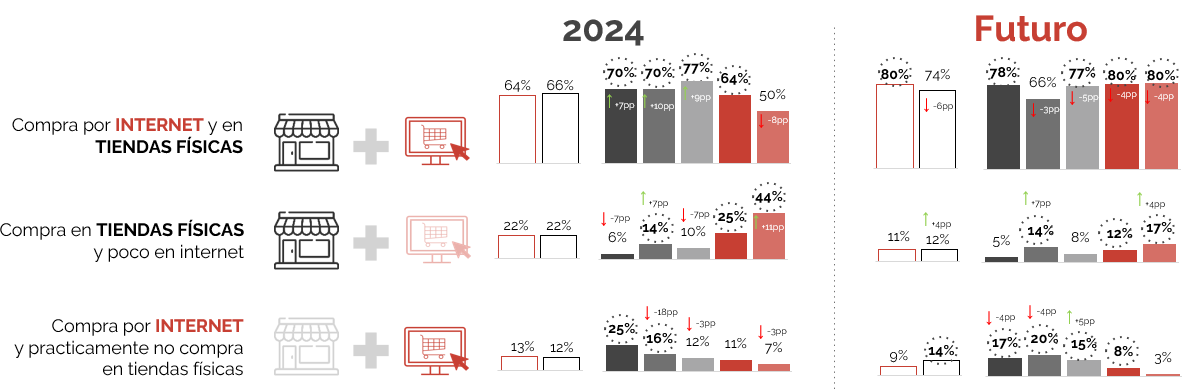

La combinación de canales on+off sigue siendo la opción preferida para comprar

- El 65% de los compradores online combina sus compras utilizando ambos canales (on+off) y el 77% dice continuar eligiendo esa opción para sus compras en el futuro.

- Por sexo no se observan diferencias, pero por edades, vemos que los compradores de 16 a 59 años son los más híbridos (combinan on+off). Los jóvenes compran significativamente más por internet, mientras que a partir de los 45 años y a medida que aumenta la edad, la tienda física predomina como canal de compra. No obstante, creen que en el futuro se inclinarán más hacia un modelo de compra híbrido.

Usos y hábitos de compra:

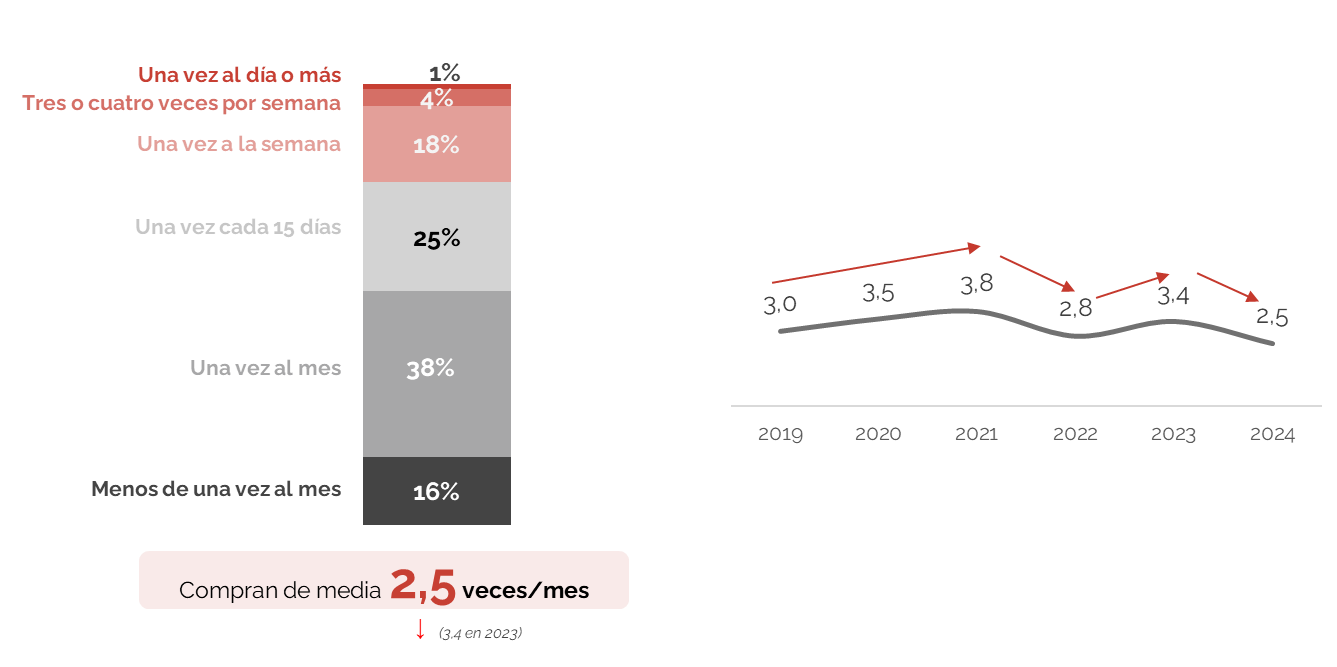

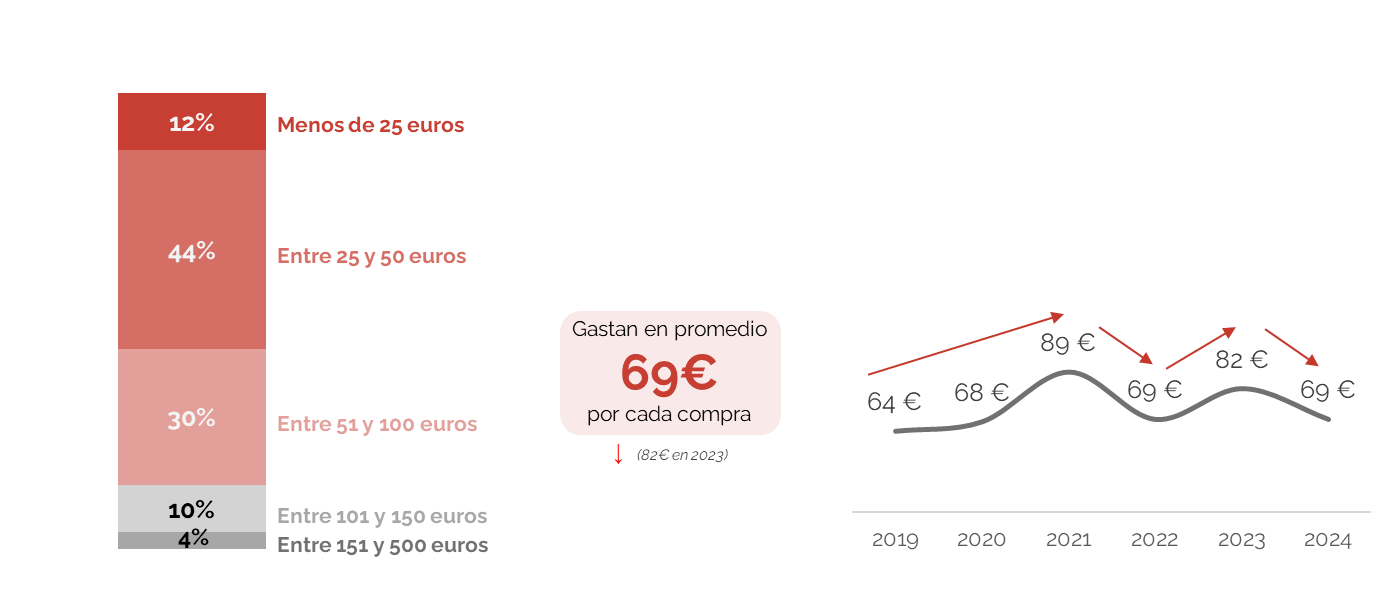

Disminuye la frecuencia de compra y el gasto promedio por acto de compra

- Disminuye la frecuencia de compra online en declarativo, pasando de 3,4 veces/mes en 2023 a 2,5 veces/mes en 2024; siendo la frecuencia media de compra más baja desde 2019. Los compradores menores de 44 años son los que compran con mayor intensidad, con una frecuencia media de 3,0 veces/mes.

- El gasto también disminuye, pasando de 82€ por compra en 2023 a 69€ en 2024. Por edades, los compradores de 25 a 34 años son los que realizan un mayor gasto promedio por compra (85€), seguidos del target más mayor (77€).

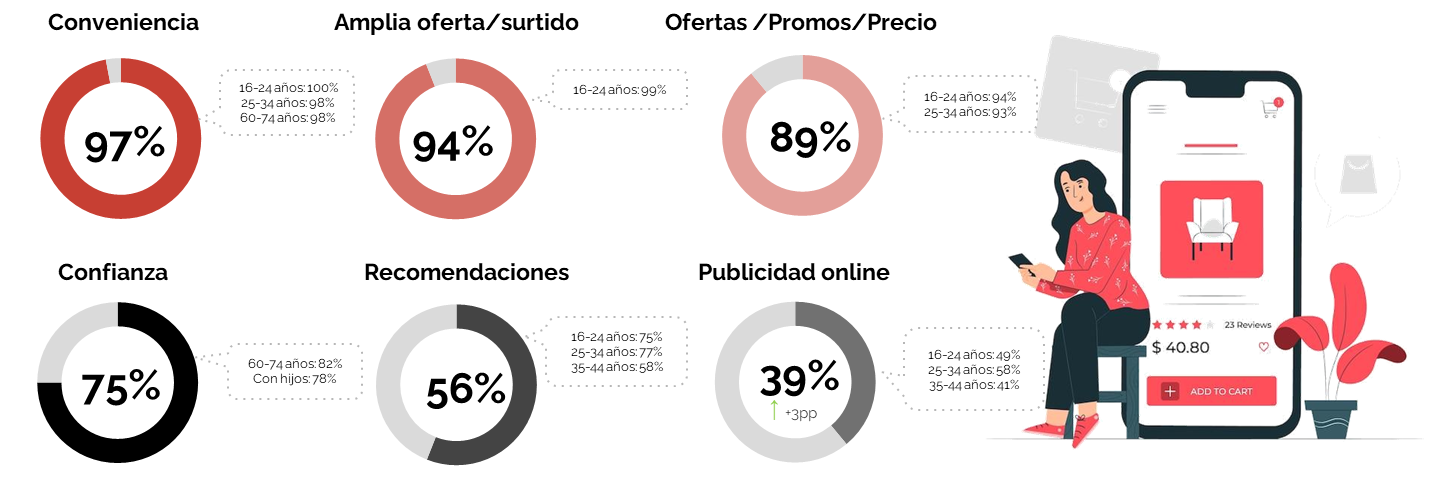

La conveniencia, la amplia oferta/surtido y las ofertas/promos/precio: principales drivers de la compra online

- Los drivers más importantes para comprar online se mantienen respecto a 2023 y son la conveniencia (97%), la amplia oferta/surtido (94%) y las ofertas/promos/precio (89%).

- La confianza también es un aspecto importante para la mayoría de los compradores online (75%) y se basa principalmente en la experiencia previa, la confianza en la web, las formas de pago seguras y la confianza en la marca.

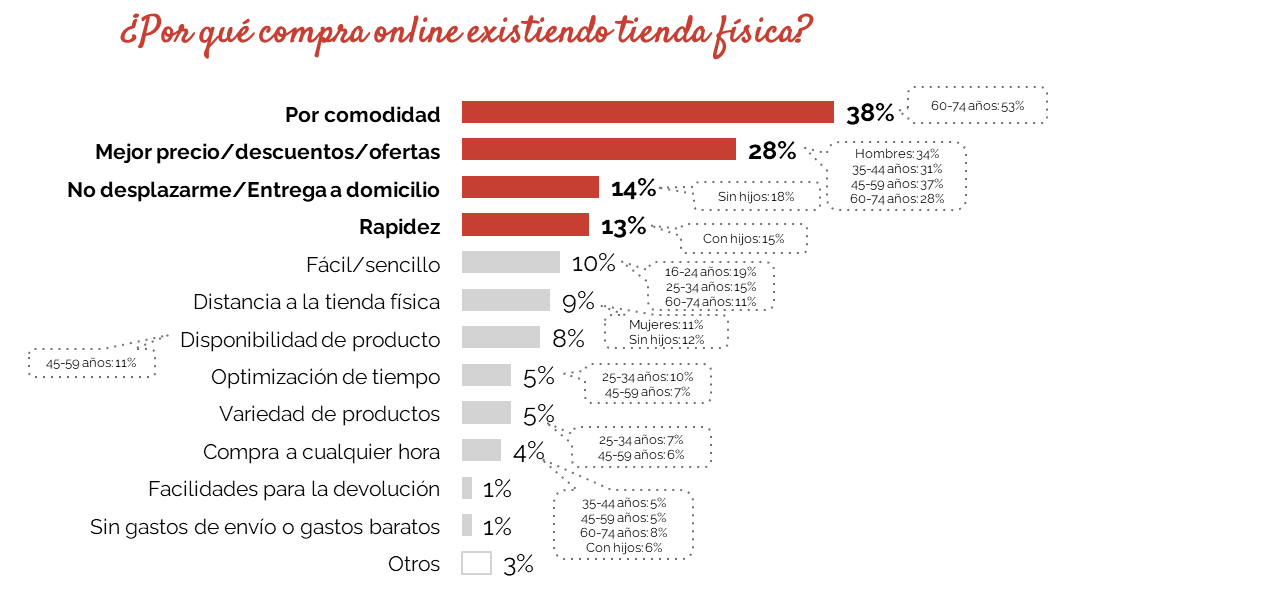

- La comodidad, los mejores precios, descuentos u ofertas, el no desplazarse/entrega a domicilio y la rapidez son las principales ventajas que ofrece el canal online frente a la tienda física.

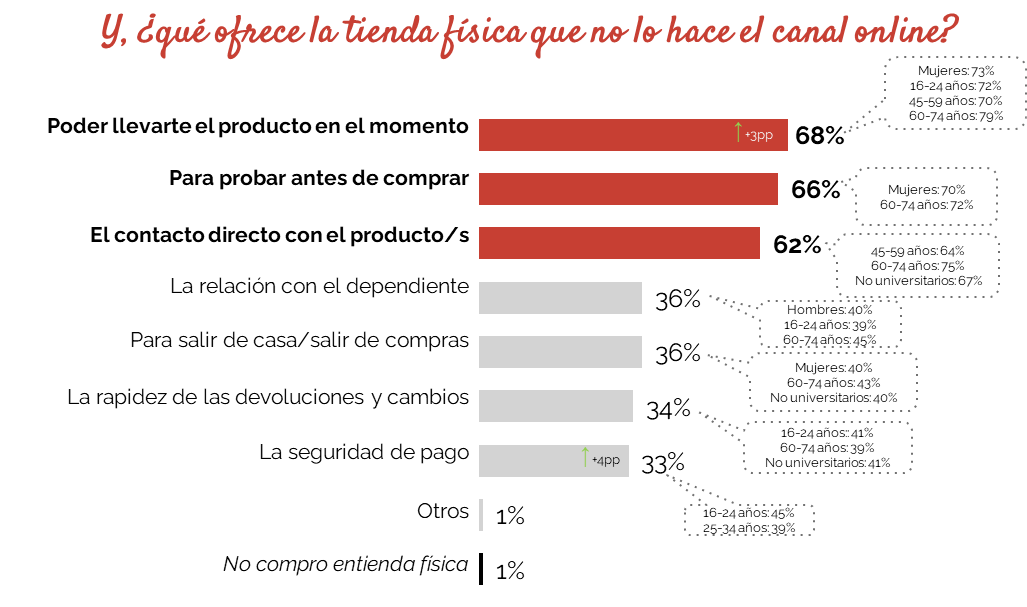

- Por otro lado, poder llevarte el producto al momento, probar antes de comprar y el contacto directo con el producto son las principales ventajas del canal físico frente al online.

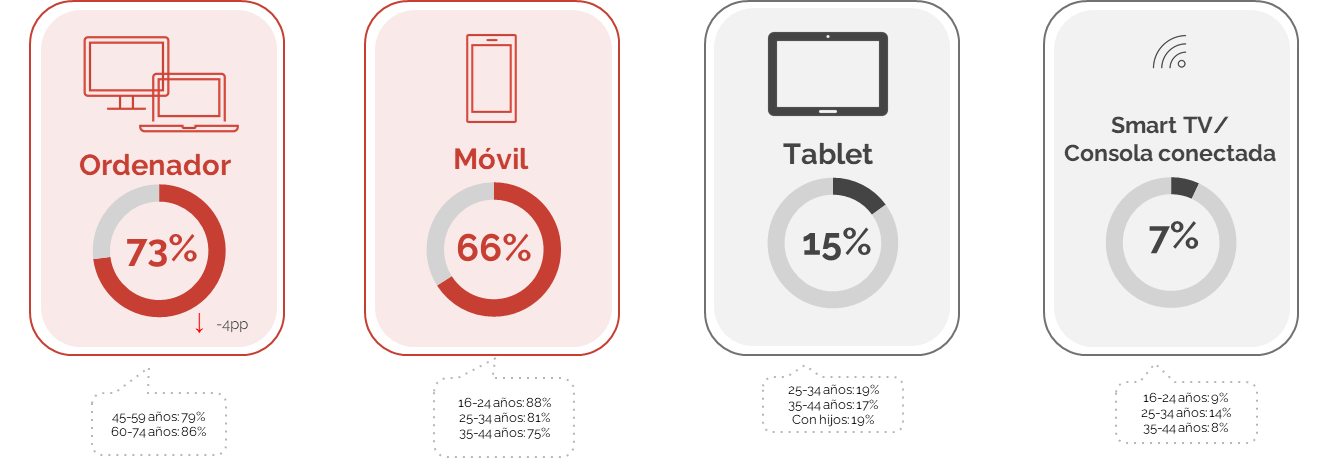

El ordenador sigue siendo el principal dispositivo de compra online

- El ordenador sigue siendo el principal dispositivo de compra online (73%); el 86% de compradores mayores de 60 años realizan sus compras a través de este dispositivo. El móvil es el segundo dispositivo favorito y destaca esencialmente entre los compradores más jóvenes.

- Las compras con el móvil se realizan en la web y a través de App (94%). Esta última la utilizan porque es cómoda, porque es más fácil de usar y por las promociones/ofertas exclusivas. Además, los que compran a través de App son más intensivos (6,1 compras en promedio) que los de web (3,9 compras en promedio).

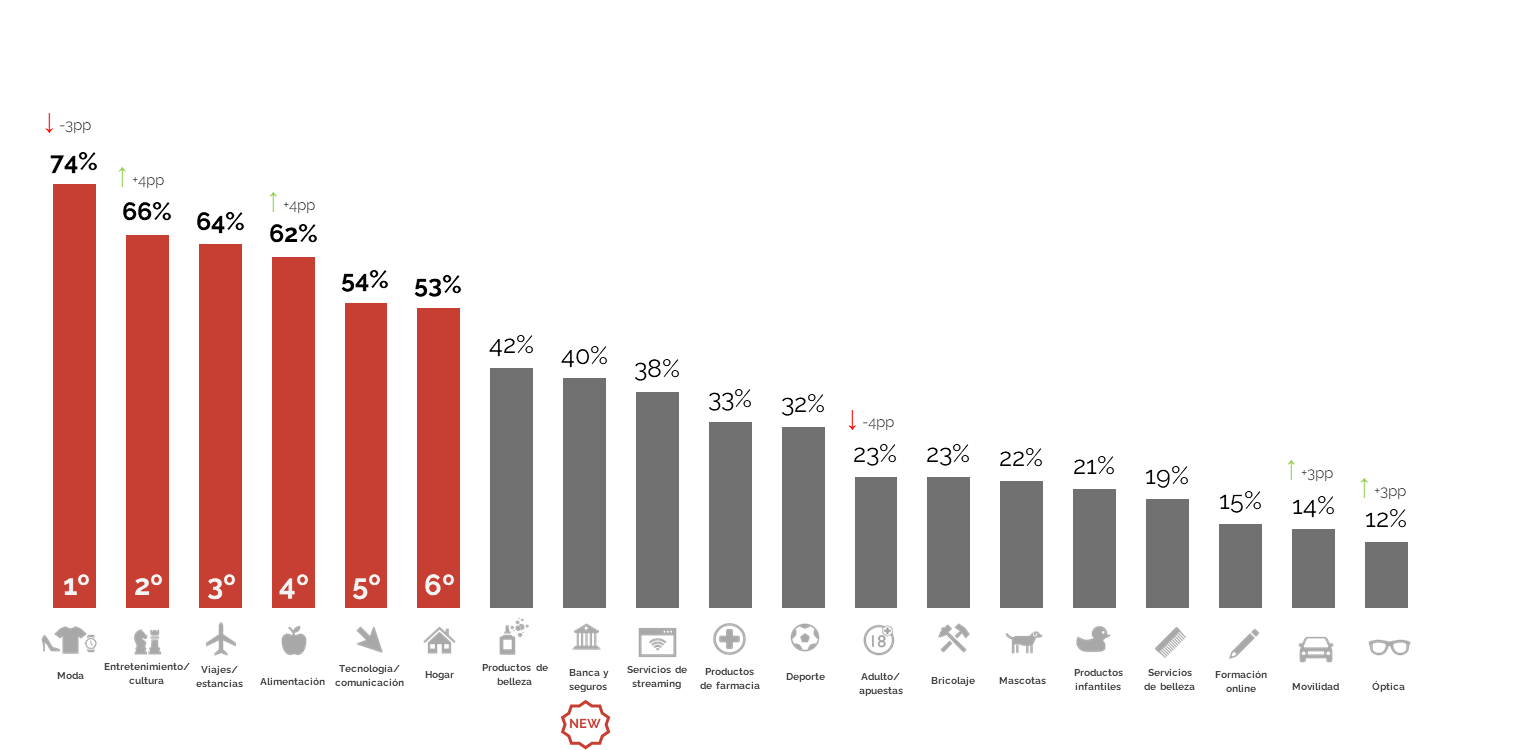

Moda: la categoría reina de la compra online

La moda, el entretenimiento y cultura, los viajes y estancias, la alimentación, la tecnología y comunicación y el hogar son las categorías que más se compran online.

- Entretenimiento/cultura aumenta 4pp hasta conseguir la 2ª posición. En 2023 representaba un 62% frente a 2024 (66%).

Proceso de compra:

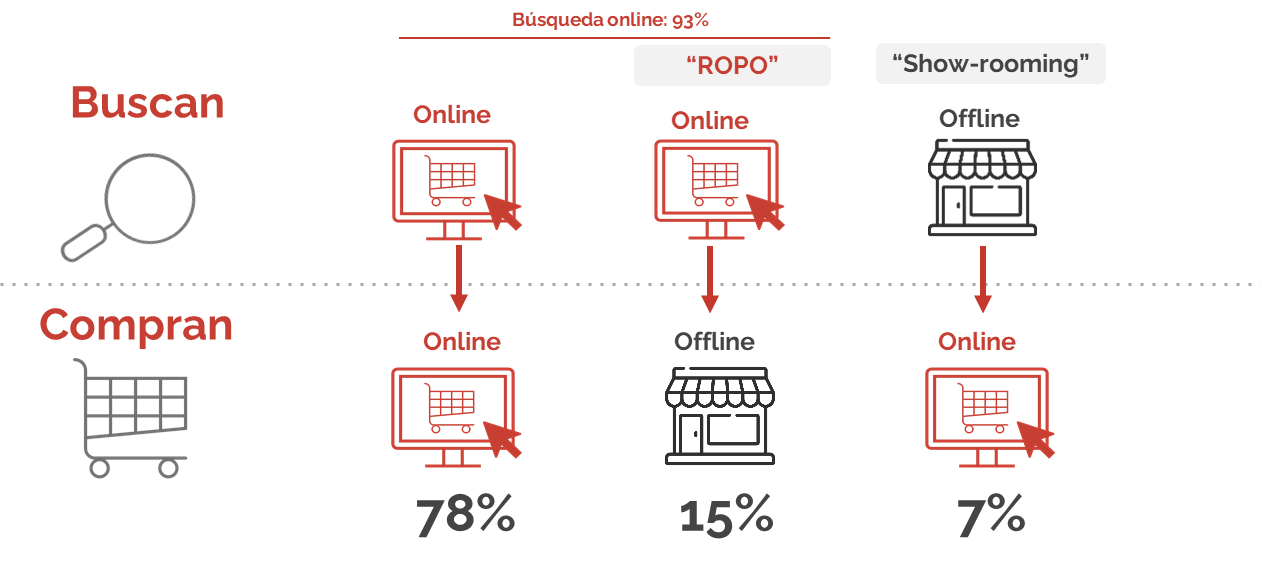

Internet continúa siendo el principal canal de búsqueda de información

- Internet sigue siendo el canal principal de búsqueda de información para 9 de cada 10 compradores (93%) y se mantiene respecto a 2023 (92%). El 78% realiza la compra a través de este canal.

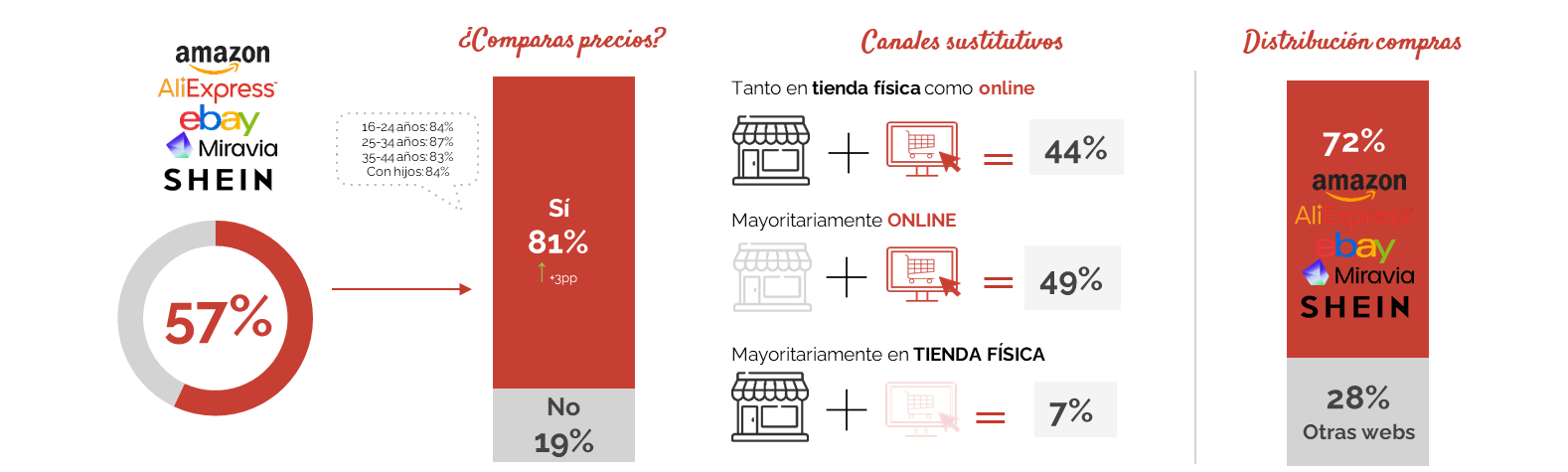

- Los marketplaces como Amazon, AliExpress, Ebay, Miravia o Shein siguen siendo la fuente de información de referencia para los usuarios: casi 6 de cada 10 compradores (57%) buscan información directamente en estos sites. El 81% de los que buscan información en marketplaces, los utiliza para comparar precios y 7 de cada 10 formalizan sus compras en estas plataformas.

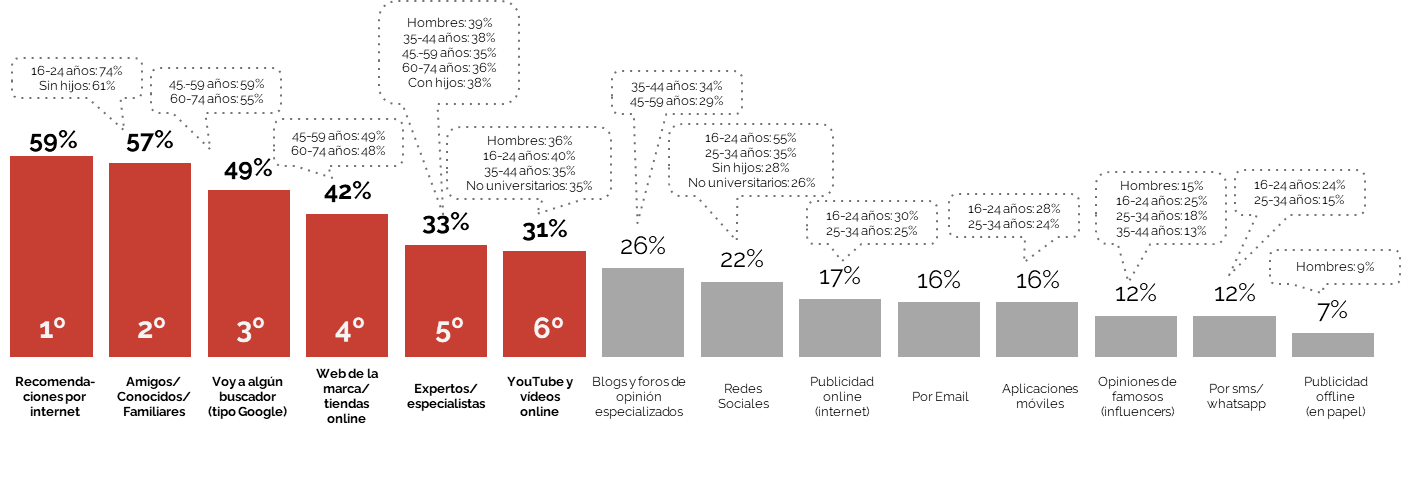

- Las recomendaciones por internet (59%), los amigos, conocidos o familiares (57%), los buscadores 49%), la web de la marca (42%), los expertos (33%) y Youtube y los vídeos online (31%) se mantienen como los principales influenciadores de la compra online.

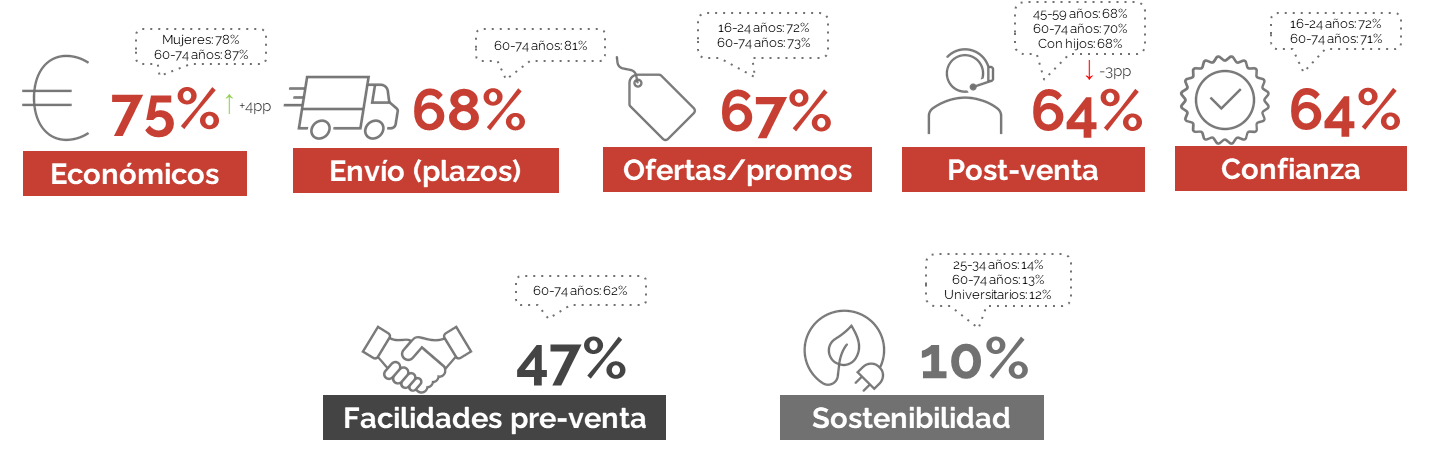

El precio, los plazos de envío, las ofertas, el servicio post-venta y la confianza : los principales drivers de elección del E-commerce

- Respecto a 2023, se mantiene el top 4 de los principales drivers de elección de un E-commerce: los gastos de envío, mejores precios, la facilidad para hacer devoluciones y reclamaciones y los plazos de entrega rápidos.

- Cobra importancia la transparencia de precios subiendo desde la 9ª posición hasta la 5ª en 2024. También escalan posiciones con respecto al año anterior el servicio de atención al cliente, la confianza de la marca/web y el período de entrega.

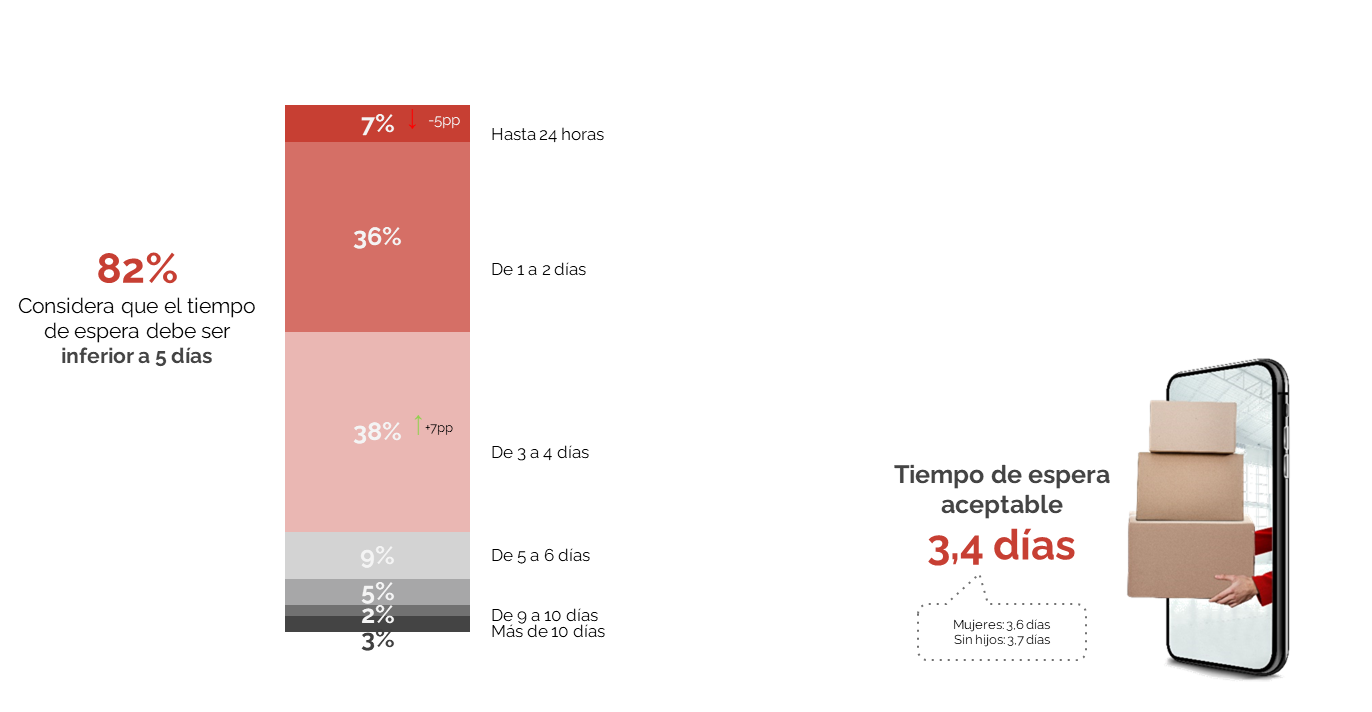

- El tiempo de espera aceptable para recibir una compra online es de 3,4 días, siendo ligeramente superior entre las mujeres (3,6 días) y 8 de cada 10 compradores consideran que deberían recibir sus pedidos antes de 5 días.

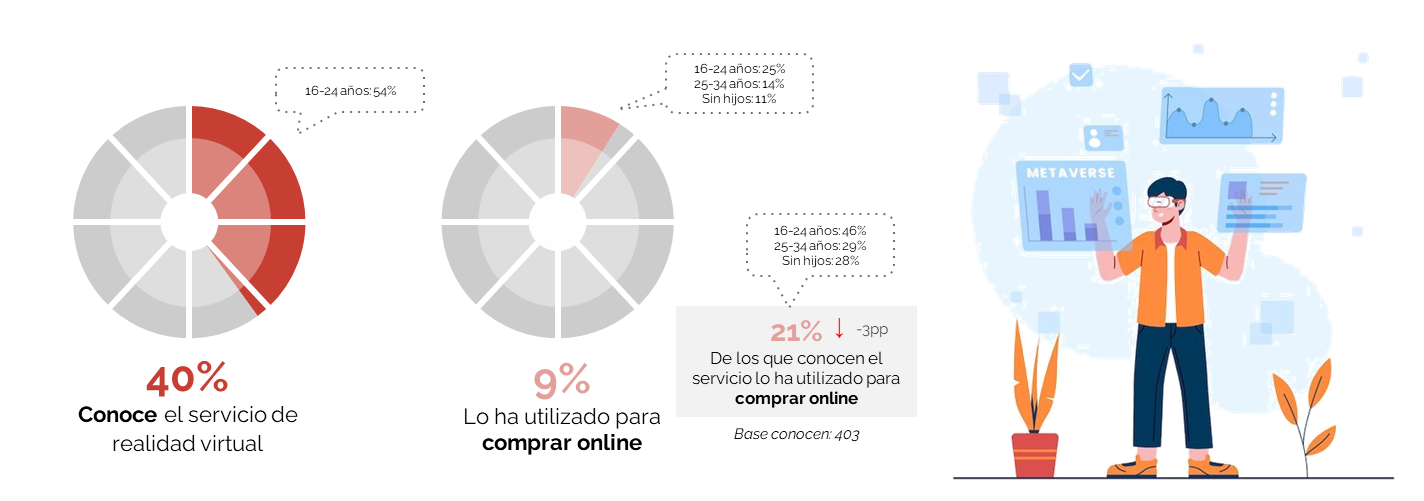

- El 40% de los compradores online conoce el servicio de realidad virtual, pero solo el 21% (24% en 2023) de ellos lo ha utilizado alguna vez para comprar vía online, especialmente entre los más jóvenes.

Los expertos hablan:

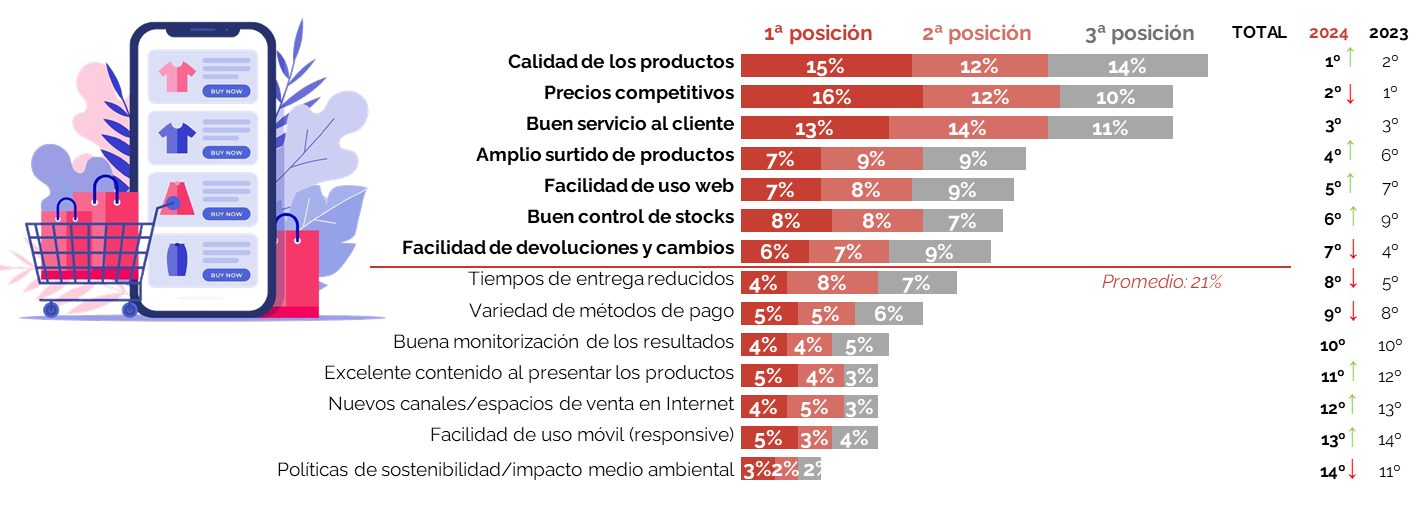

Calidad de los productos, precios, servicio al cliente y amplio surtido de productos son los aspectos más importantes para un E-commerce

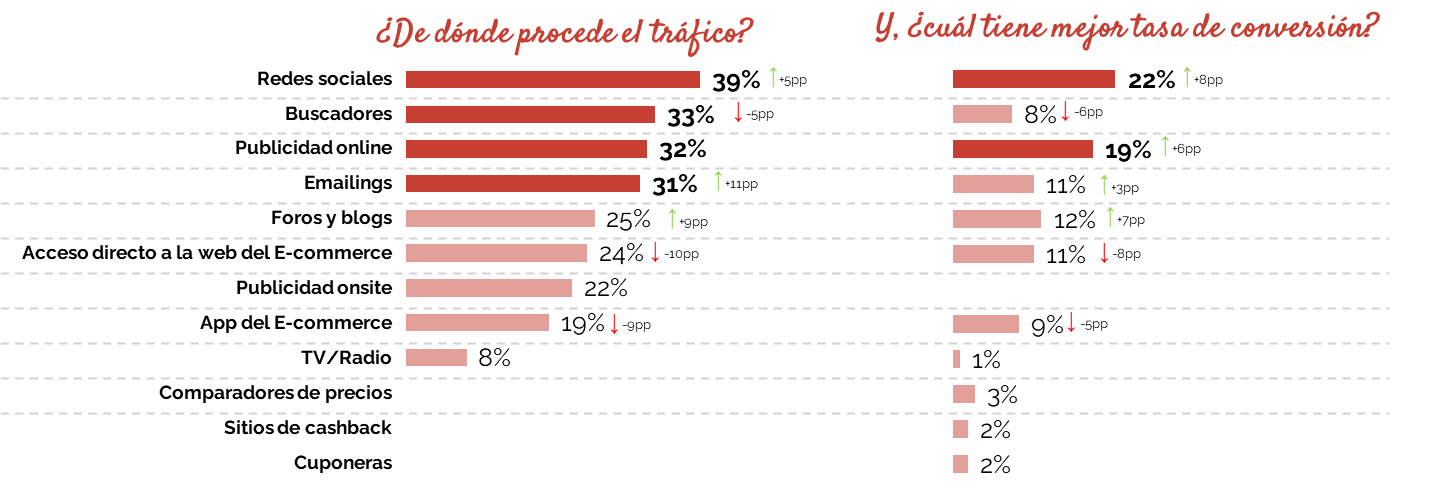

- Las redes sociales se posicionan como la primera fuente de tráfico (39%), seguida de los buscadores (33%), la publicidad online (32%) y los emailings (31%). Las fuentes que mejor convierten son las redes sociales, seguidas de la publicidad online.

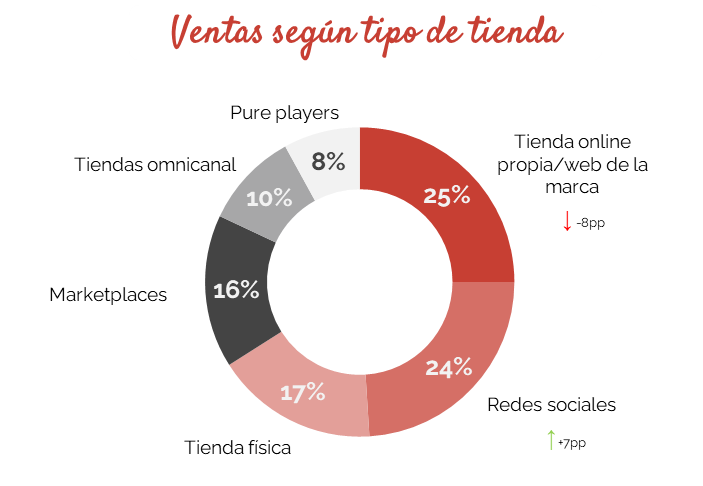

- La tienda online propia/web de la marca (25%) se mantiene como el tipo de tienda con más ventas, aunque disminuye 8pp con respecto a 2023. Muy de cerca le siguen las redes sociales, que aumentan su alcance en 7pp vs 2023.

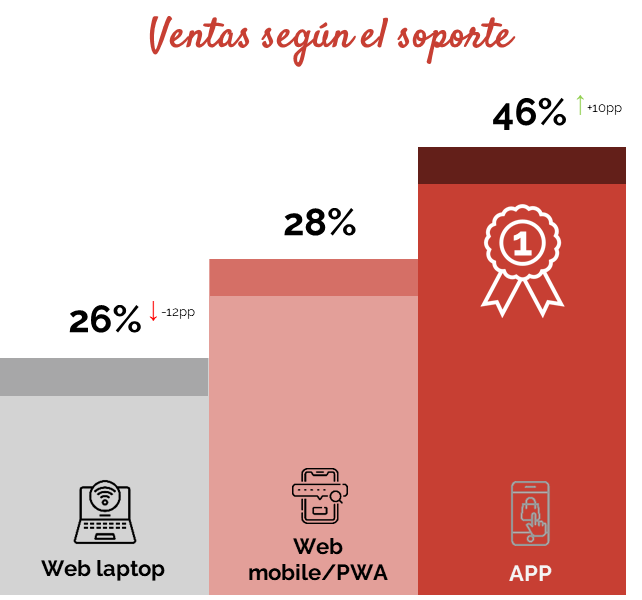

- Para el 46% de los expertos, la App es el principal canal donde se realizan las ventas online, cuya penetración vs 2023 aumenta en 10pp. Le siguen la web mobile/PWA (28%) y la web laptop (26%).

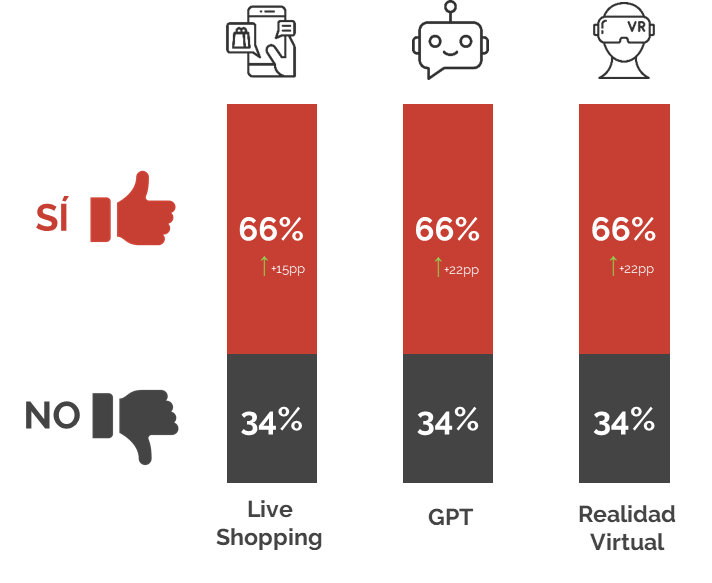

7 de cada 10 profesionales ya tienen o piensan integrar alguna plataforma de Live Shopping, GPT o Realidad Virtual

- Tanto Live Shopping, como GPT y Realidad virtual crecen con respecto a 2023 en más de 10pp.

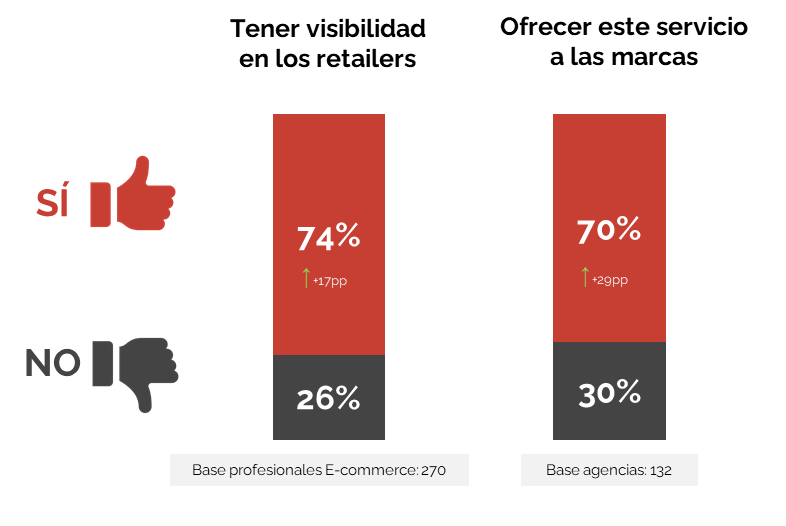

- Casi 8 de cada 10 está utilizando o piensa integrar retail media en los próximos meses para dar visibilidad a sus marcas (74%) y el 70% de las agencias integra o piensa integrar retail media para ofrecer el servicio a dichas marcas.

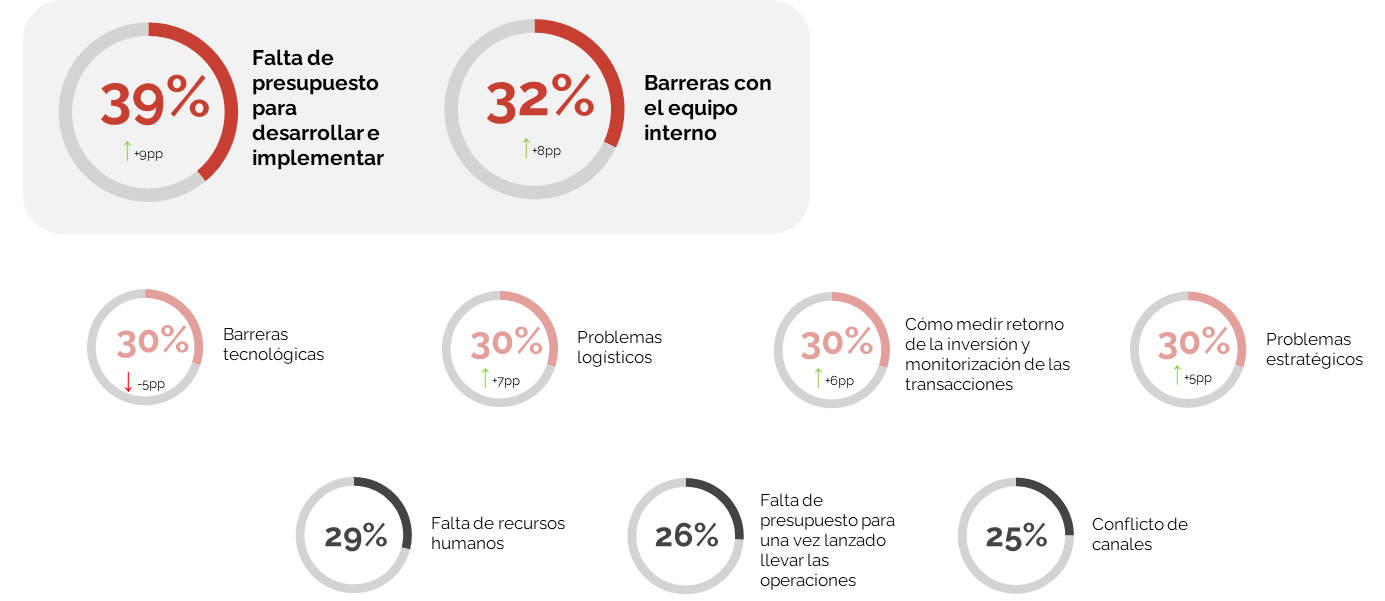

Las principales barreras a la hora de montar un E-commerce son la falta de presupuesto para desarrollar e implementar y las barreras con el equipo interno

A la falta de presupuesto para desarrollar e implementar (39%) y a las barreras con el equipo interno (32%), le siguen las barreras tecnológicas, los problemas logísticos, cómo medir el retorno de la inversión y monitorización de las transacciones y los problemas estratégicos (30%).